本日は貯める力についてです。

最も重要な力になりますので、ぜひ自分のものにしていきましょう、

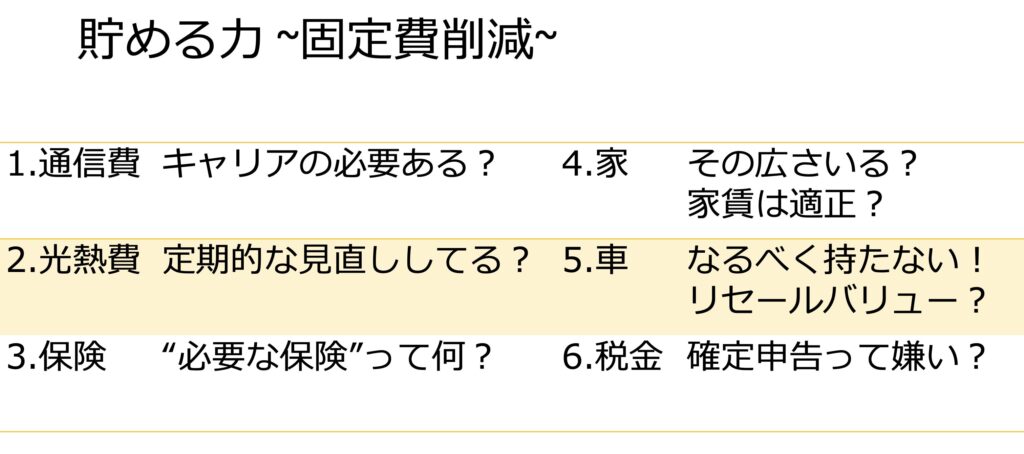

【貯める力】

5つの力の中で「稼ぐ力」の方が大事と考える人もいると思います。

ですが稼ぐ力には限度があり、結局税金も大きくなってしまうという面もあります。

一方で貯める力とは余計な支出を防ぐことで、一度確認すれば永続的に効果が見込めます。

特に固定費の支出を下げることは、とても有効な介入です。

具体的には通信費、水光熱費、保険、家、車、税金などになります。

まず保険について扱って行こうと思います。

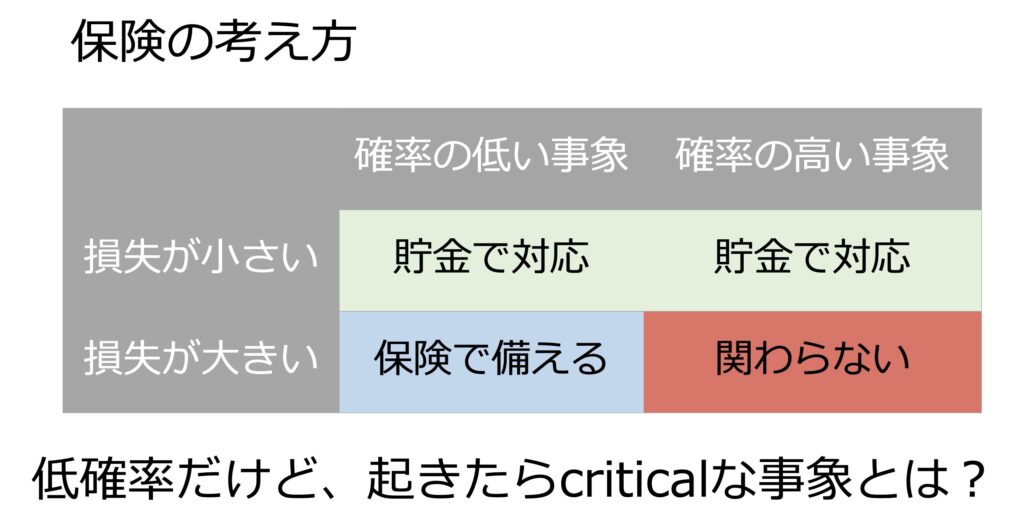

星の数ほど保険ってありますが、実際何に入るべきなのでしょうか。

大事な考えに確率と損失の大きさがあります。

保険というのは「滅多に起きないけど、起きたらヤバいもの」に対してかけるものです。

他のものは資産形成自体が対応になりますし、ハイリスクで起きたらcriticalな事象(雪山の登山、怪しい診療とか)は近付かないことが基本です。

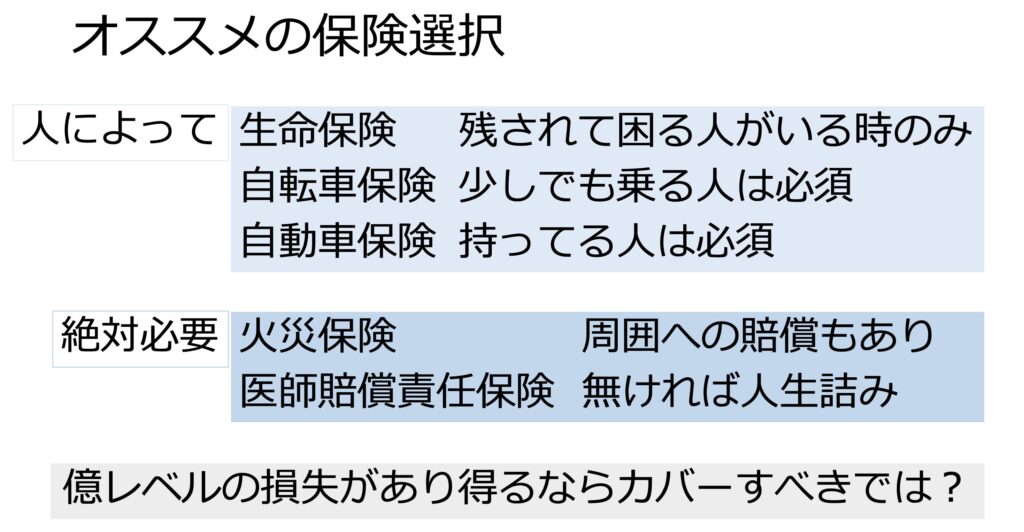

ということでオススメの保険はお示しの通りです。

火災保険と医賠責は入りましょう、詰みます。

生命保険は家族(特に小さな子供)がいる時だけですね。

それも資産形成が進んだら不要になると思います。

結局死亡時に3000万もらえるとして、すでにその資産あればいらないですもんね。

そのために毎年数万円を寄付する方がもったいないです。

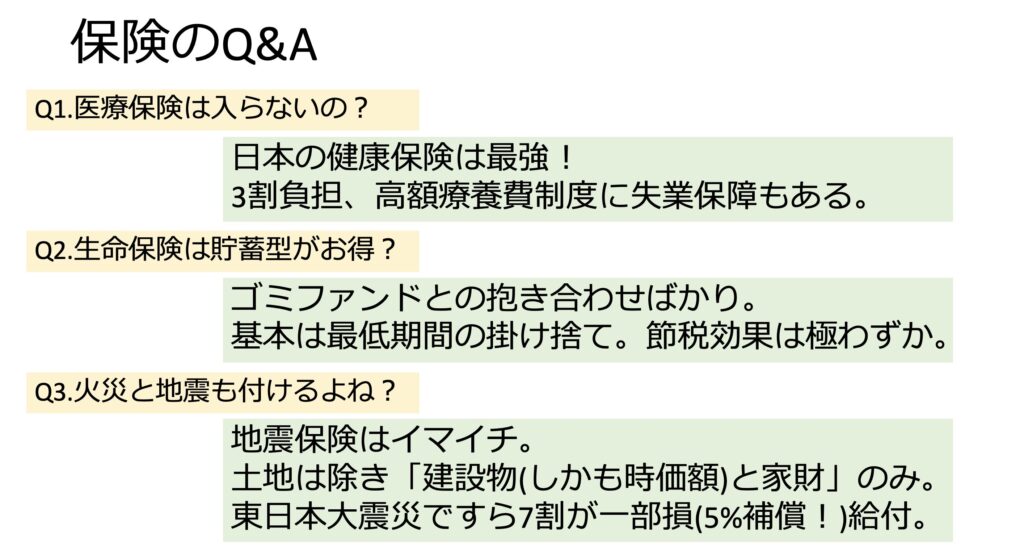

保険に関するQ&Aです。

医療保険もいろんな商品がありますが、日本の健康保険で概ねカバーできてしまうので不要でしょう。

また生命保険の節税効果なんてほんの僅かなので、そのために入っているなら本末転倒です。

地震保険もほとんど補償が出ないので、あまりメリットはないです。

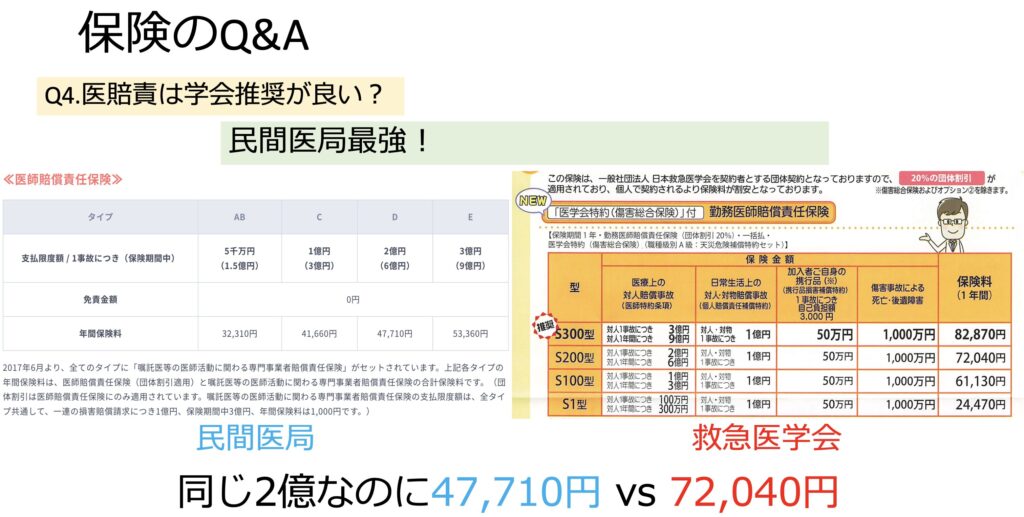

また救急医として学会を勧めたいのですが、医賠責は民間医局が最強かと思います。

迷う余地がないと思うので、オススメです。

さて話は変わりますが、このような高額な買い物って損失でしょうか?

つまりお金を無駄にしていることになると思いますか?

Youtuberでこのようにお金を使ったことを自虐的に報告する方が多いですが、これに騙されてはいけません。

大事なことは「リセールバリューがあるか」です。

例えばロレックスの時計なんて価値が落ちないので、むしろ資産になります。

このように車や家も価値が下がりにくいものを選べると強いですね。

最もその判断が難しいのですが。。。

最近では今まで資産としても価値が言われていたポケモンカードの価格が暴落して話題になりました。

ここに手を出す人はすでに十分な資産がある人に限られそうですね。

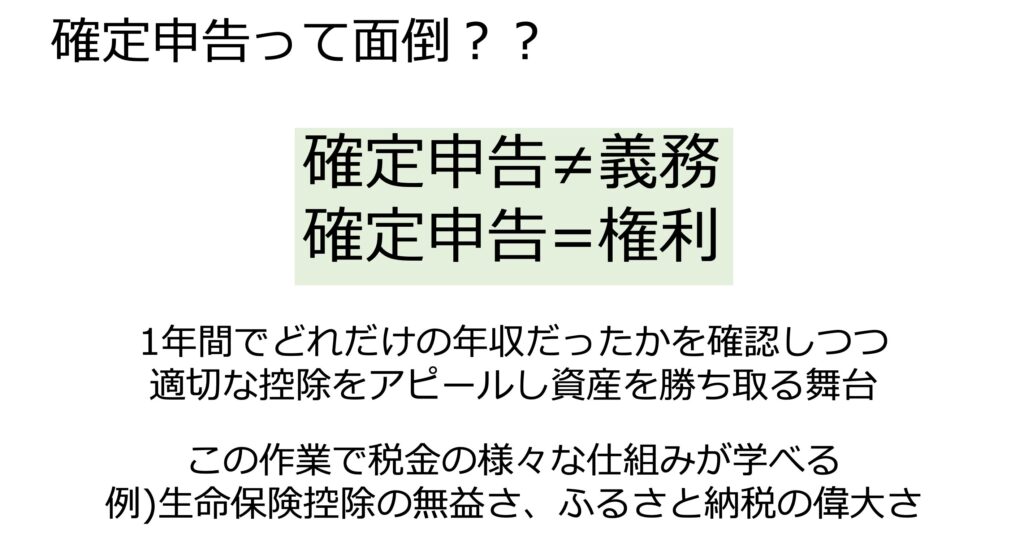

また確定申告ってどう感じますか?

自分も初めて行った時は面倒だなあと思ったの覚えています。

ですが、これは貴重な節税のアピールタイムなのです。

当たり前ですが脱税はダメですが、きちんと控除を主張していくことで資産を勝ち取るようにしましょう。

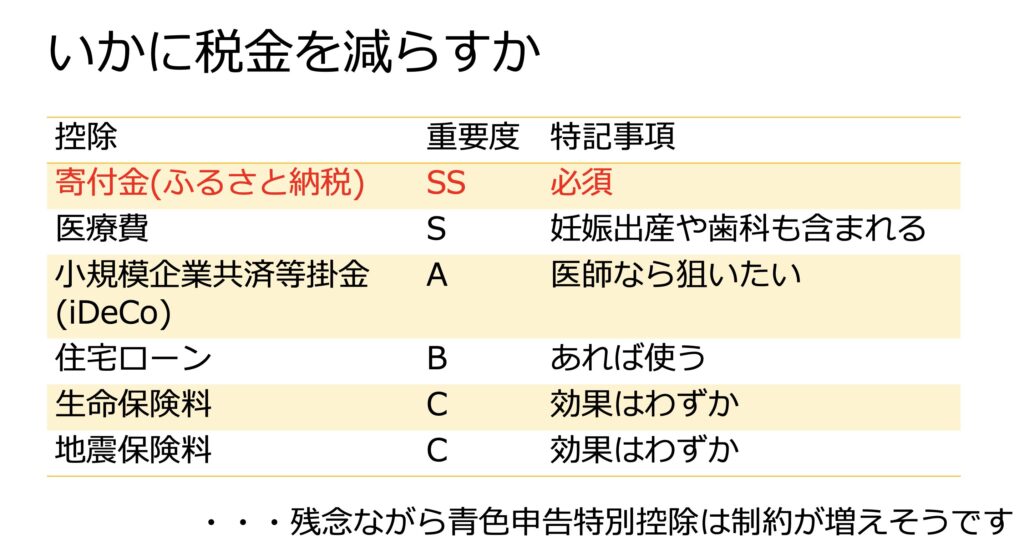

メジャーな控除を挙げておきます。

ですがふるさと納税はポイントサイトが制約がかかりそうで(2025年10月より)、青色申告特別控除も副業年収300万円以上ということで段々と厳しくなってきています。

賢く生き残るには知識や情報のup dateは必須ですね。

ぜひこのあたりの項目に着目して、使えるものはフル活用してみてください。

さて、今回は貯める力についてお話しました。

また次回もお楽しみに。

ではでは。

コメント