さて今回は増やす力について話していきます。

ここが一番知られておらず、勉強している人としていない人との間に差がつくところかと思います。

【増やす力】

増やす力のキーワードは「お金に働いてもらう」です。

さて、一体どういう意味でしょうか。

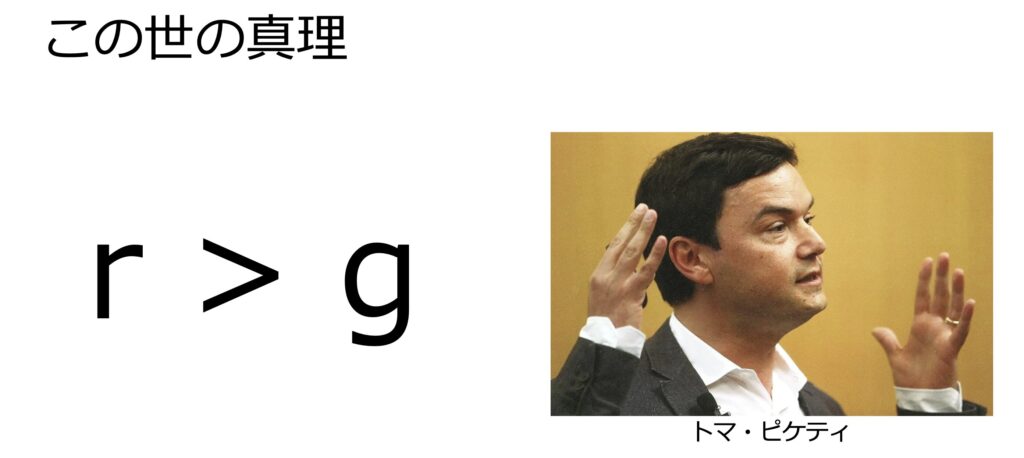

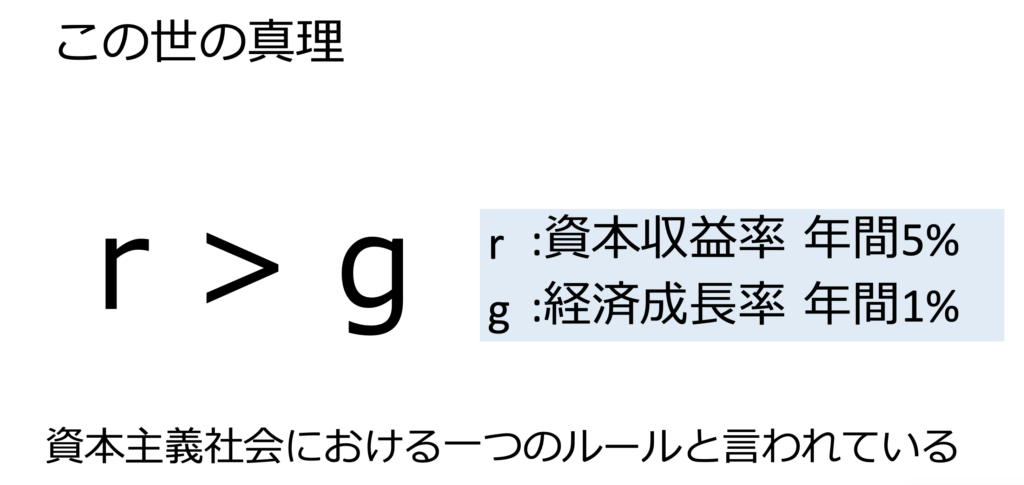

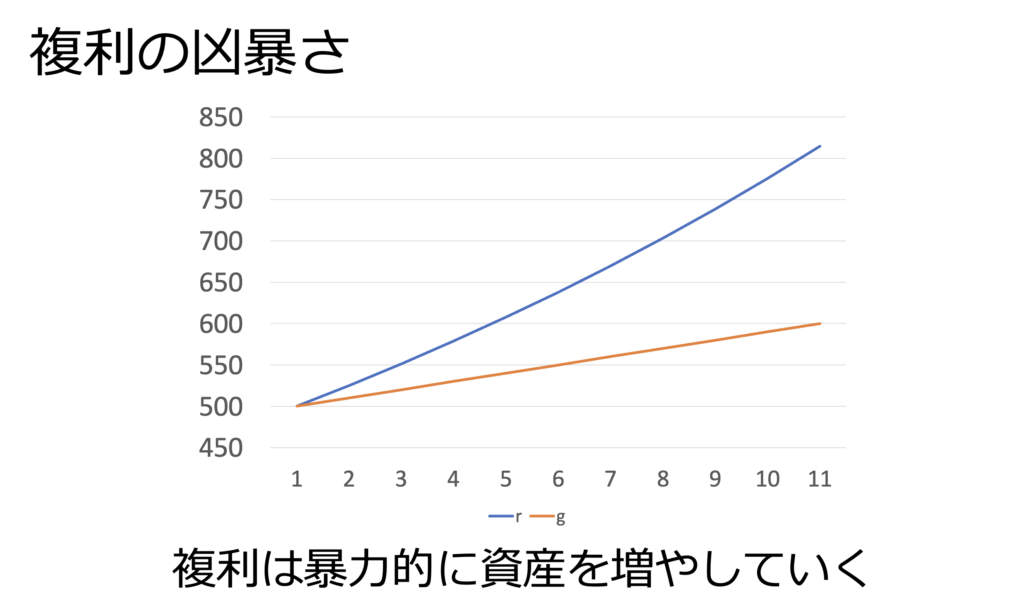

経済領域で有名な格言にトマ・ピケティが言った「r > g」というものがあります。

rとは資本収益率で年間5%、gは経済成長率で年間1%という意味です。

これは資本主義が存続している限り普遍のルールとされますが、どういう意味でしょう。

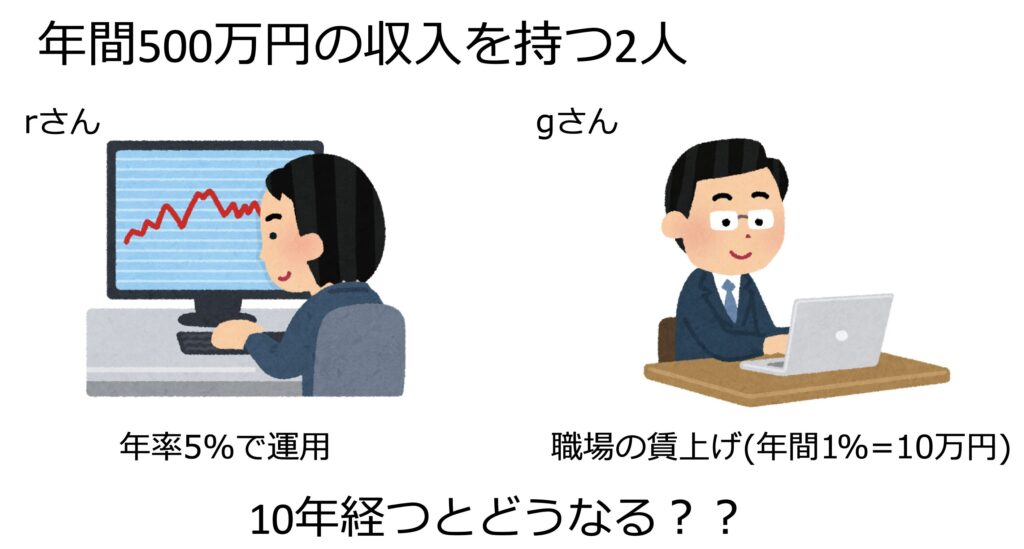

ここに年間500万円の収入を持つ2人がいます。

片方はそのお金を年率5%のインデックス投資で運用、片方は職場の賃上げを期待しています。

この時の500万円は10年後にどうなるでしょうか。

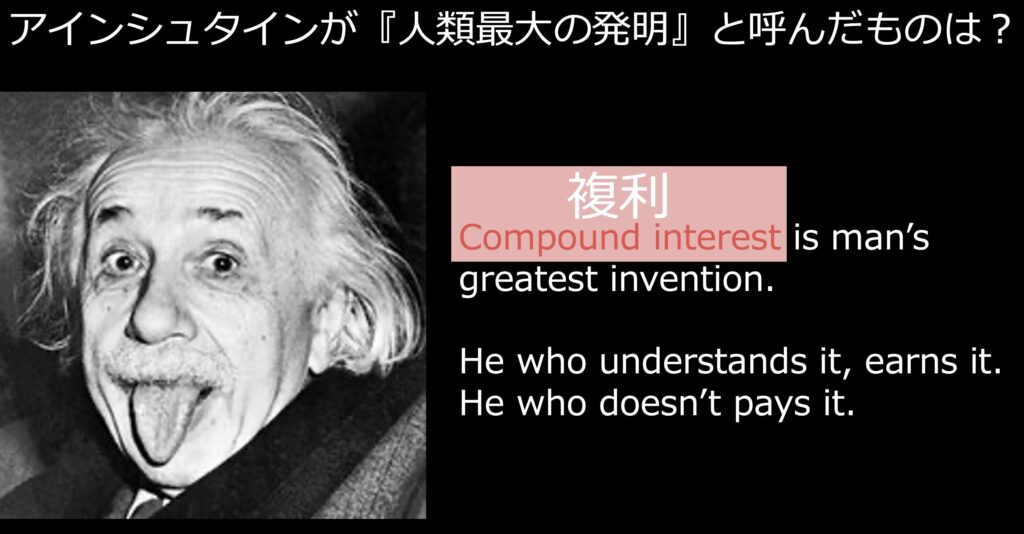

あのアインシュタインをして人類最大の発明と言わしめたものは「複利」です。

複利は暴力的に資産を増やしていきます。

当初は同じ500万でしたが、片方は複利のため増えたお金自体にも複利計算が適応されていきます。

一方で給与所得は毎年、同様に1%ずつしか増えません。

前回の稼ぐ力でも扱いましたが、日本の給与所得の増え方は本当に寂しいものです。

であれば、成長する社会全体に投資した方が期待できるというわけです。

この差は非常に大きなものになります。

ですが投資商品のほとんどはボッタクリです。

資産を大きく減らす可能性もあるので、きちんと理解してから始めましょう。

ここでは具体的な投資商品は挙げません。

自己責任になりますので、調べてみてください。

とは言ってもこの先でほぼほぼ答えになる内容を書きますが、、、

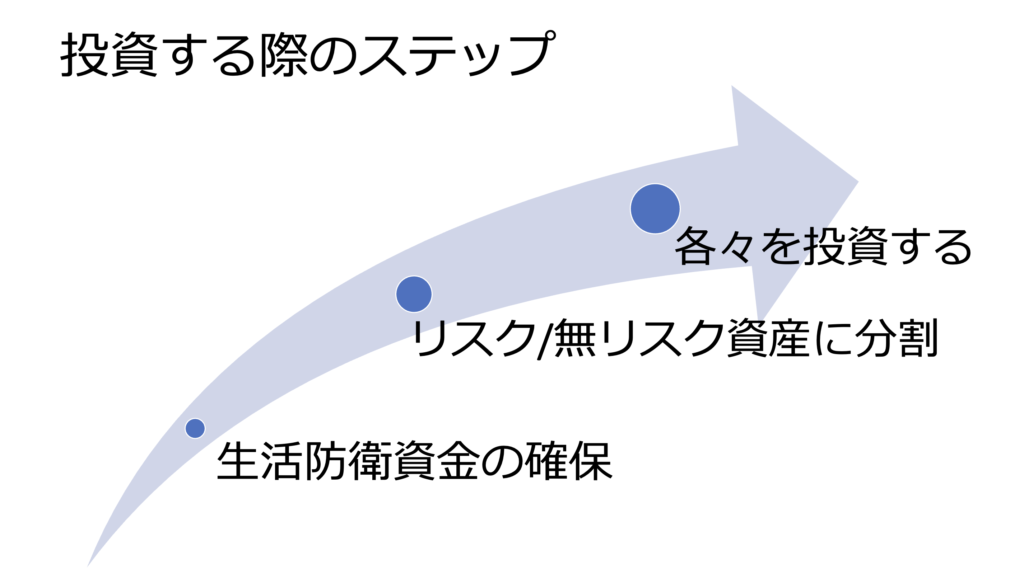

さて投資のステップですが、有り金を全て放り込めばいいわけではありません。

まず生活防衛資金を確保し、資産を分類の上で投資に回していきます。

生活防衛資金とは、仮に投資した資産を全て失っても当面は生活していくための軍資金です。

リスクはゼロでは無いので、このようにリスクヘッジをしておくことは必要です。

金額は守るべき家族の人数や職業の安定性にもよりますが、生活費の3-6ヶ月分が目安です。

もし何かあればその間に立て直すための資産を作り直すわけです。

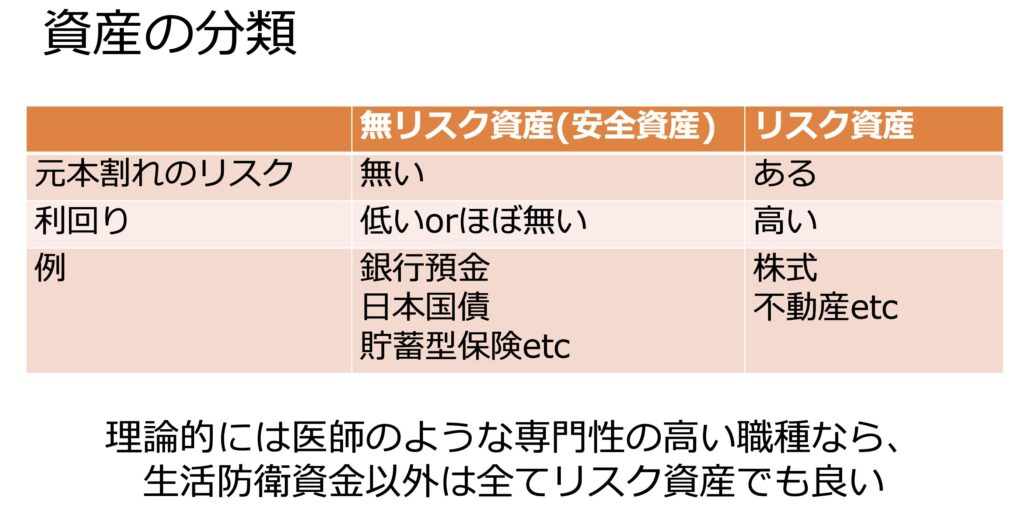

次に生活防衛資金を除いた後の資産を、無リスク資産とリスク資産に分けます。

無リスク資産とは元本割れのリスクが無いものです。

ただし利回りは悪いかほぼ無いため、全額こちらにしておくのはもったいないです。

医師のように何かあっても最低限バイトなどで食いつなげる職種は、生活防衛資金以外は全てリスク資産でも良いかと個人的には思います。

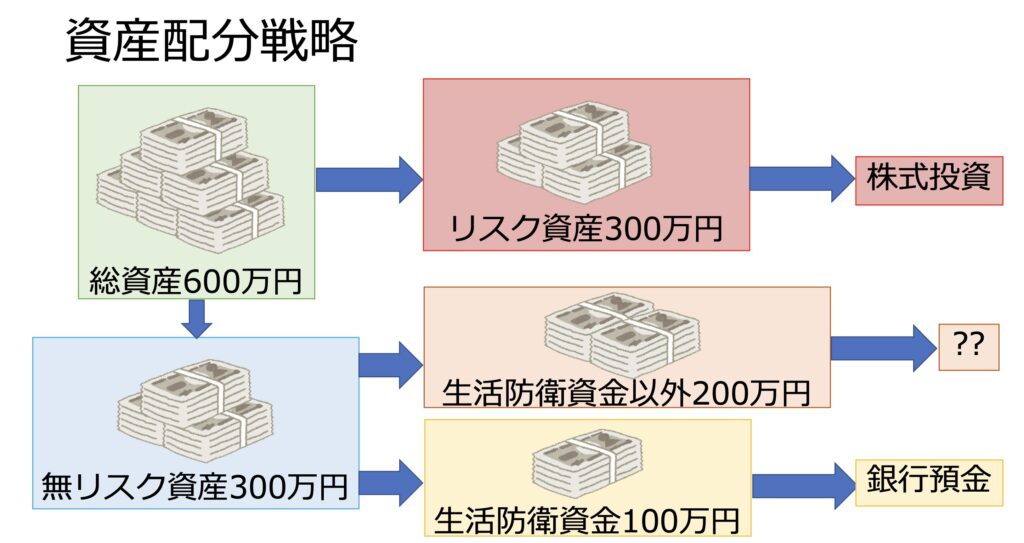

では具体的な資産配分戦略についてです。

例えば総資産が600万円で生活防衛資金を100万円用意したとします。

そのお金は無リスクとして銀行に入れておきましょう。

そしてリスク資産として300万円を株式投資に入れたとします。

残った200万円を安全のため無リスク資産に入れる場合、どうすれば良いでしょうか。

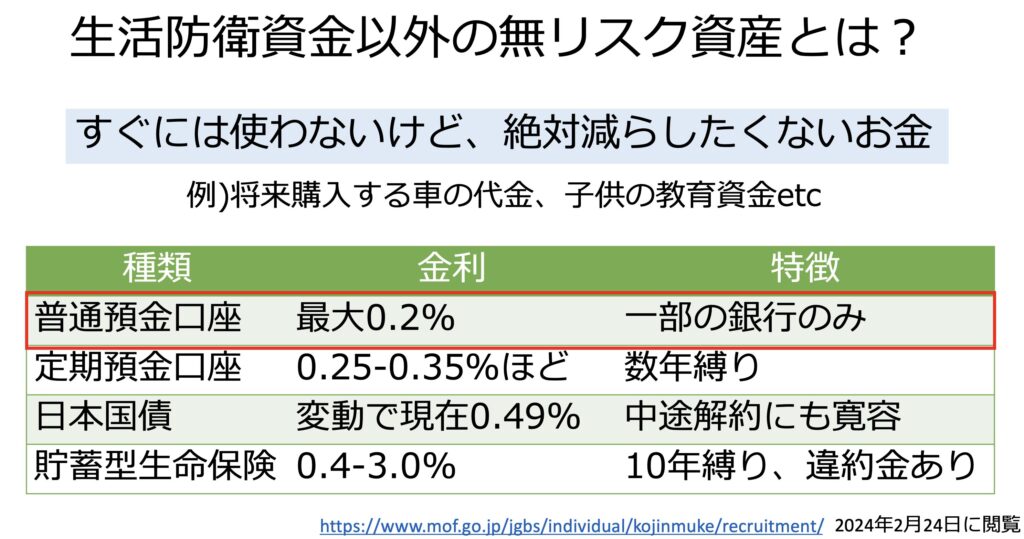

生活防衛資金ではない無リスク資産とは「すぐには使わないけど、絶対減らしたくないお金」です。

色々ありますが、おすすめはあおぞら銀行などの優良な普通預金口座です。

縛りがほぼ無く、わずかではありますが金利もつきます。

資産が十分大きくなればリスク分散のため、国債などをポートフォリオに混ぜていけると良いですね。

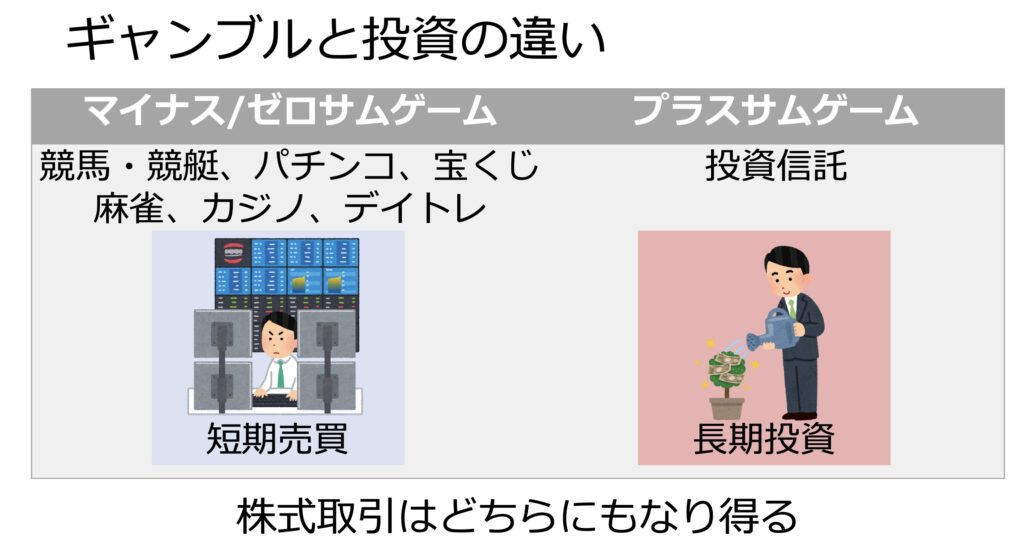

よく言われる質問に「投資ってギャンブルですよね?」というものがあります。

果たしてそうでしょうか。

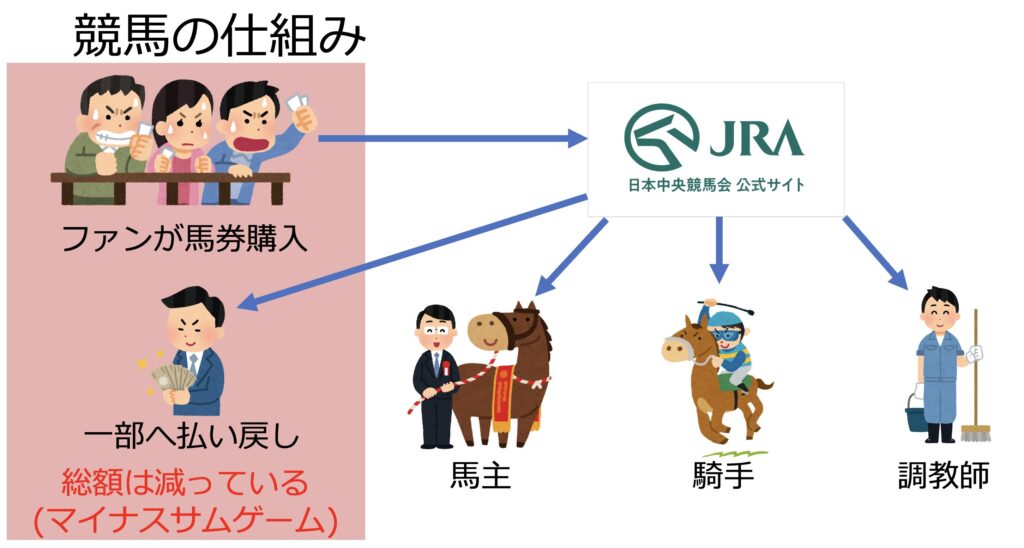

ここでギャンブルの代表格である競馬の仕組みを見てみましょう。

競馬はファンが使った馬券代がJRAという組織を経由して経費を引かれてから払い戻されます。

つまり還元されるお金は絶対に減るのです。

これがマイナスサムゲームと呼ばれ、必ず敗者が存在します。

競馬と同様のものとしてパチンコ、宝くじなどもそうですね。

これらは敗者が発生するため、資産形成の手段としては最悪です。

一方で資本主義社会そのものに投資する投資信託はプラスサムゲームであり、ギャンブルとは異なります。

ただ短期売買だと、どんな商品でもマイナスサムゲームが起こり得ます。

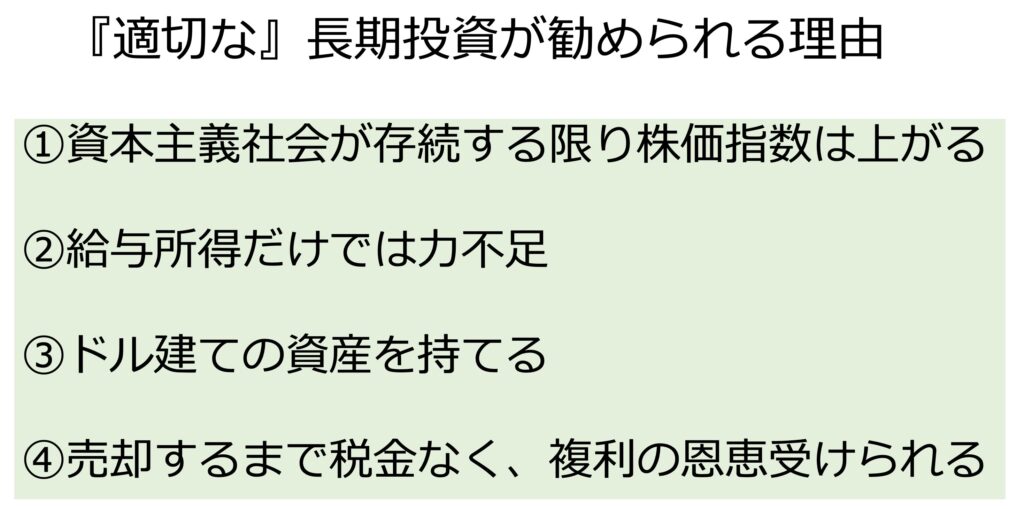

ということで、改めて適切な長期投資が勧められる理由です。

まず長期目線でいれば資本主義社会が存続する限り、株価は上がるはずです。

これが給与所得だけでは不十分な資産増加を後押ししてくれます。

そして次回話しますがドル建ての資産であれば、インフレ対策としても優秀です。

また売却時に税金がかかりますが、それまではずっと複利の恩恵を受けられるのです。

増やすだけ増やしてから、最小限の税金を払って現金化することが理想でしょう。

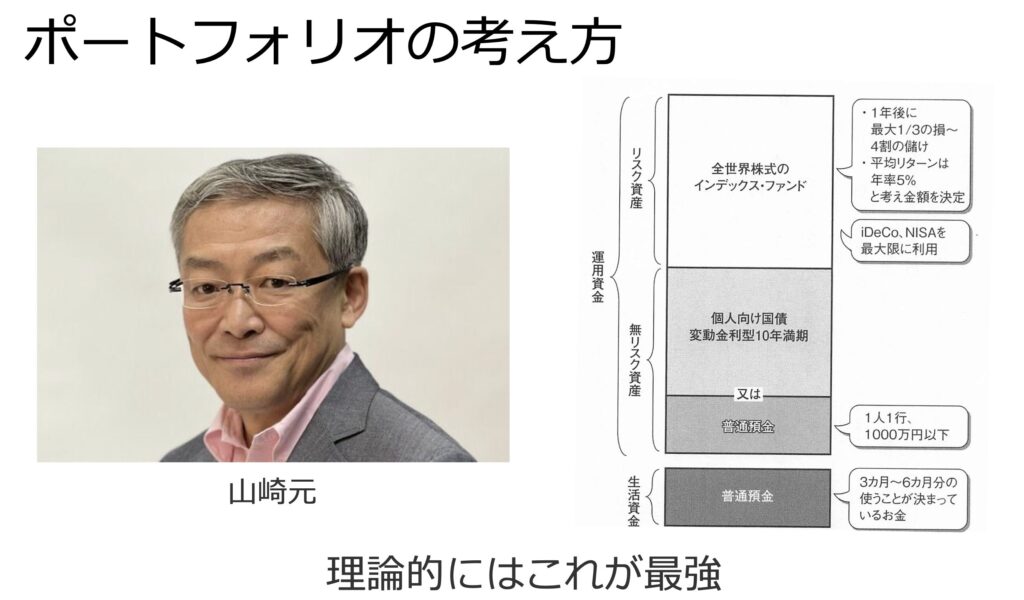

有名な山崎元さんの話すオススメのポートフォリオがこちらです。

基本的にはすでに話した内容と同じになりますので、参考にしてみてください。

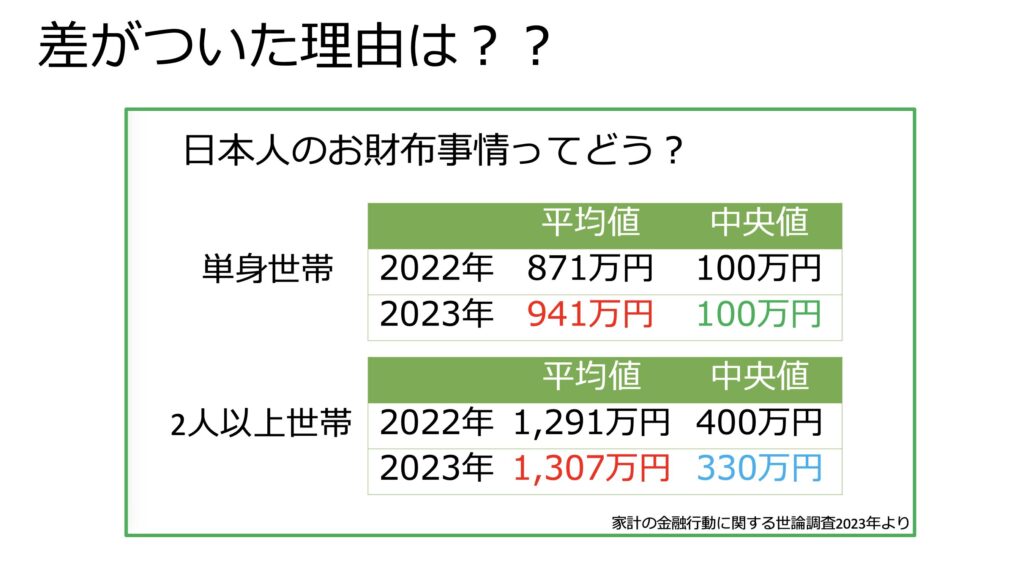

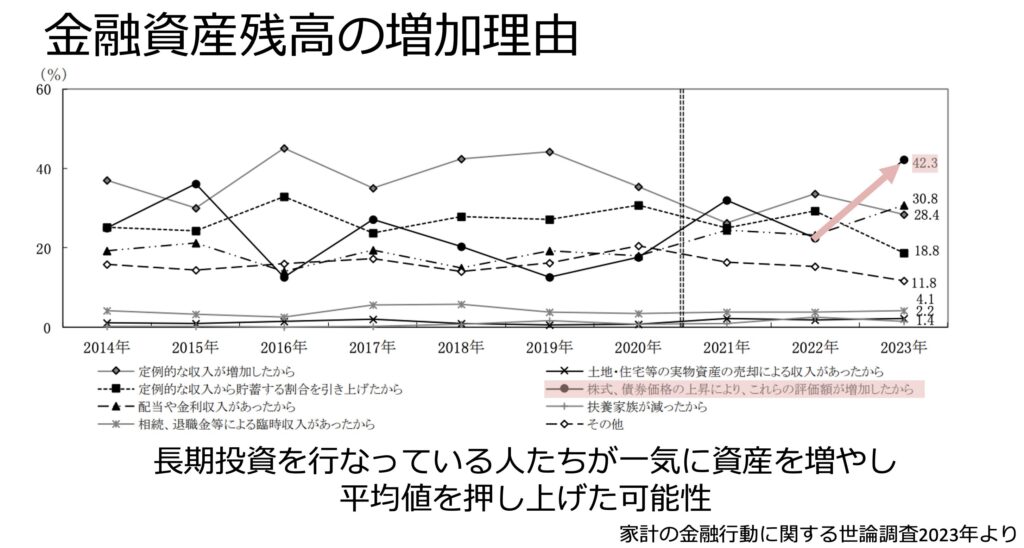

ここで初回の記事で日本人の資産に差がついたと話しましたが、なぜでしょうか。

数字としては中央値と平均値が大きく乖離しており、一部の富裕層が資産を大きく増やしていると想像されます。

その理由の一つとして考えられるのが、投資信託の評価額が上昇したことです。

これにより平均値が押し上げられていると思われます。

しかし繰り返しですが、安易な投資は危険です。

きちんと上記の内容が分かった上で、自己責任で購入するようにしてください。

ただ富裕層に入るには、投資信託なしでは語れないと思います。

本日はここまでです、次回が最終回のまとめになりますので楽しみにしていてください。

ではでは。

コメント